Brak produktów w koszyku.

Konsolidacja kredytu deską ratunkową dla każdego!

Konsolidacja kredytu hipotecznego jako wsparcie – jak to wygląda, w czym może pomóc sprzedającemu i kupującemu ?

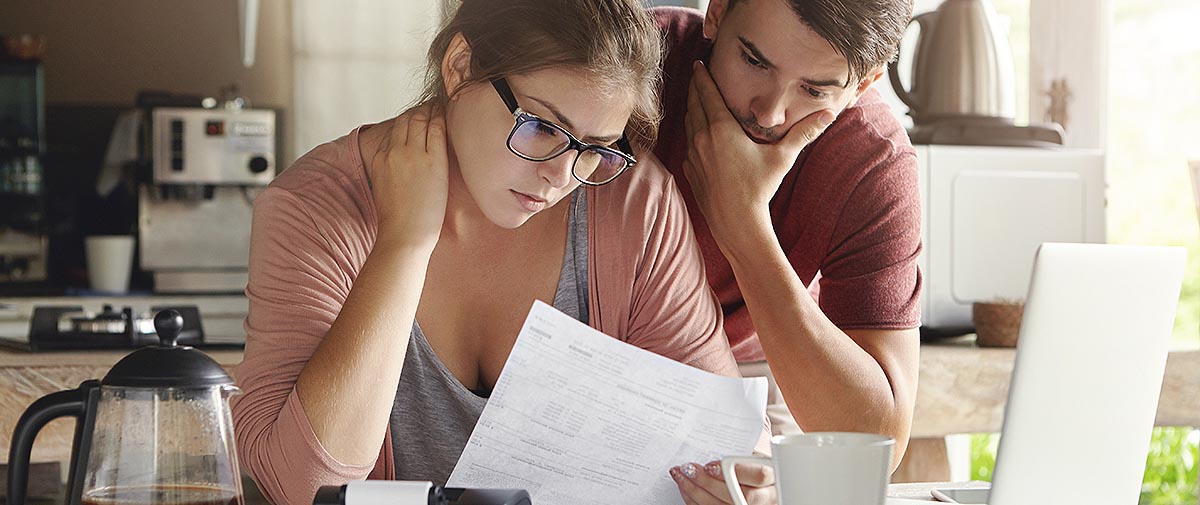

Sytuacja związana z pandemią doprowadziła do kryzysu na rynku kredytowym. W związku z tym banki udzielają mniejszej liczby kredytów. Wynika to zarówno z zaostrzania polityki wobec potencjalnych klientów, jak również zmniejszonego popytu na tego rodzaju usługi. Ludzie zaczynają oszczędzać i ograniczają wydatki konsumpcyjne. Głęboka recesja, z jaką mamy obecnie do czynienia zwiększa ryzyko kredytowe. Banki zaostrzają scoringi i ocenę ryzyka klienta. W mniejszym stopniu akceptują dochody z umów zleceń, umów o dzieło oraz umów na czas określony. Dokładniejszej analizie i ocenie jest również poddawany dochód z działalności gospodarczej. W związku sytuacją epidemiologiczną placówki bankowe w wielu przypadkach ograniczyły dostępność swoich oddziałów dla klientów. Jednocześnie, zdając sobie sprawę z trudnej sytuacji wielu swoich klientów, banki wdrażają programy pomocowe dla kredytobiorców. Skutki pandemii pozbawiły płynności finansowej, uniemożliwiając spłatę zobowiązań. Wdrażane rozwiązania to najczęściej wakacje kredytowe w spłacie raty kapitałowo-odsetkowej na 3 miesiące lub raty kapitałowej na 6 miesięcy.

Dobry czas na kredyt?

W zaistniałej sytuacji zasadne wydaje się pytanie, czy warto zaciągać kredyty hipoteczne. Można przytoczyć zarówno argument za, jak i przeciw. W zasadzie trudno jest przewidzieć jak zachowa się rynek i jak długo będzie trwała atmosfera niepewności. Można jednak założyć, że coraz trudniej będzie spełnić warunki, które umożliwiają wzięcie kredytu. Jeśli zatem mamy taką możliwość w obecnej chwili (wysoka wiarygodność kredytowa), być może warto z niej skorzystać. Wobec obniżki stóp procentowych banki mogą zdecydować się na podniesie marży kretów. Sytuacja, w której na oprocentowanie składają się wibor i marża sprawia, że różnica w wysokości kredytu stanie się odczuwalna w sytuacji, kiedy stopy procentowe zostaną podniesione. Jeśli posiadamy odłożone w banku oszczędności, to musimy się liczyć z obniżeniem ich wartości ze względu na obniżkę oprocentowania depozytów. Zasadne z ekonomicznego punktu widzenia jest zatem wykorzystanie ich, jako wkładu własnego na zakup mieszkania.

Pojawiają się również opinie, że recesja może doprowadzić do spadku cen nieruchomości, zatem wstrzymanie się z kupnem może być opłacalne. Istnieje również szansa, że po chwilowym ograniczeniu akcji kredytowej, w związku z niepewną sytuacją, po jakimś czasie banki wyjdą z nową ofertą i promocjami, żeby zwiększyć sprzedaż kredytów.

Fachowe wsparcie

Jeśli gubimy się w niuansach ofert dostępnych na rynku, warto rozważyć skorzystanie z usług doradcy kredytowego.

Ocena zdolności kredytowej

Specjalista może szczegółowo przeanalizować Twoją wiarygodność kredytową. Bierze pod uwagę takie czynniki, jak historia zatrudnienia, wysokość wpływów na konto, jak również historię kredytową z BIK. Pozwala to na rzetelną ocenę, na ile można przewidzieć, spłatę w terminie nowych zaciąganych przez Ciebie zobowiązań. Doradca kredytowy weryfikuje również Twój staż pracy i historię wynagrodzeń swojego klienta. W oparciu o dostarczone dane może z dużą dozą prawdopodobieństwa oszacować szanse na otrzymanie przez Ciebie kredytu. Może również określić horyzont czasowy, kiedy to będzie możliwe.

Bieżące informacje na temat zachodzących zmian

Doradca kredytowy monitoruje jednocześnie rynek pod kątem zmian zachodzących w przepisach, które mogą rzutować na Twoją sytuacje, jako kredytobiorcy. Rzetelny doradca może uprzedzić o konsekwencjach takich wydarzeń jak np. te z 2017 r. Wprowadzono nowe przepisy ustawy rolnej, co właściwie uniemożliwiło zapisanie hipotek na takich działkach, a zatem również możliwość udzielenia kredytu. Kolejnym newralgicznym momentem było wyczerpanie się limitu środków programu Mieszkanie dla Młodych na początku 2018 t.. Pomoc doradcy mogła skutkować złożeniem wniosku o skorzystanie ze środków tego programu w odpowiednim terminie i uniknięcie dużego stresu.

Trudności ze spłatą zobowiązań

W życiu wielu osób zdarzają się sytuacje losowe (choroba, utrata, bądź uszczuplenie źródeł dochodu, rozwód czy śmierć partnera) Doprowadzają do utraty płynności finansowej i utrudniają spłacanie zobowiązań w terminie. Jeśli potrafimy przewidzieć, że zastałe problemy są przejściowe, warto zwrócić się do banku o karencję, czyli czasowe zawieszenie spłaty kredytu. Karencja może obejmować całość raty albo czasem tylko niższą część kapitałową. Pamiętać, że odroczone raty trzeba będzie w końcu spłacić. Podwyższą one zatem saldo zadłużenia, co będzie skutkowało wyższymi ratami albo wydłużeniem okresu spłaty. W najtrudniejszych sytuacjach można uzyskać umorzenie części kredytu, jeśli zadeklarujemy sprzedaż kredytowanego mieszkania oraz spłatę całości zadłużenia. Jeśli klient potrafi przytoczyć wiarygodne argumenty, świadczące o tym, że jego problemy są przejściowe i ma plan przezwyciężenia trudności finansowych. Bank jest bardziej skłonny do negocjacji. Jeśli natomiast zaległości obejmują więcej niż 3 raty i okazuje się, że kredytobiorca zaciąga kolejne zobowiązania, to porozumienie jest o wiele trudniejsze.

Konsolidacja kredytu

Zadłużenie Polaków ciągle rośnie, i bardzo często zdarza się, że kolejne zaciągane zobowiązania nie mają żadnego uzasadnienia ekonomicznego. Trzeba jednak mieć świadomość, że kłopoty finansowe często stanowią wynik zdarzeń losowych, na które nie mamy wpływu.

Dobrym rozwiązaniem w sytuacji spłacania kilku kredytów w tym samym czasie jest tzw. konsolidacja zobowiązań. Polega na połączeniu wszystkich kredytów w jeden i uzyskaniu niższej raty, kosztem wydłużenia okresu spłaty zobowiązań. Zatem celem kredytu konsolidacyjnego z reguły nie jest pozyskanie dodatkowych środków, a przede wszystkim uporządkowanie zaciągniętych już zobowiązań. Kredyt konsolidacyjny umożliwia ich spłatę w jednej instytucji – poprzez zapłatę jednej raty, w jednym terminie. Istotną wygodą takiego rozwiązania jest również to, że można łączyć raty różnego rodzaju zobowiązań. Dotyczy to kredytów gotówkowych, ratalnych, mieszkaniowych, samochodowych, debetów w rachunkach, limitów oraz kart kredytowych.

Kredyt konsolidacyjny

Kredyt konsolidacyjny to rozwiązanie, z którego należy korzystać w możliwie optymalnym momencie. Wynika to z faktu, że im szybciej się na niego zdecydujemy tym lepsze warunki możemy uzyskać. Dobrze jest zatem pomyśleć o konsolidacji, zanim nastąpi tzw. przekredytowanie. Nie dopuszczajmy do sytuacji, w której ponad 50% dochodów netto musi być kierowane na regulowanie zobowiązań.

Można stwierdzić, że kredyt konsolidacyjny to rodzaj „opcji awaryjnej” – zwłaszcza dla tych, których zaczęła przerastać wysokość miesięcznych rat. Oczywiście można negocjować umowę kredytową z bankiem, ale jeśli mamy do czynienia z co najmniej dwoma zobowiązaniami, to prostszym rozwiązaniem będzie jednak skorzystanie z kredytu konsolidacyjnego. Należy przy tym pamiętać o tym, by dokładnie sprawdzić całkowity koszt takiego kredytu. Może się on okazać całkiem wysoki, jednak z drugiej strony – dla wielu osób jest jednym z niewielu sensownych rozwiązań w przypadku kłopotów finansowych. Zwłaszcza, że kredyt konsolidacyjny zostawia też furtkę do korzystania z produktów finansowych w przyszłości, ponieważ pozwala na zachowanie dobrej historii kredytowej.

Trzeba mieć jednak świadomość, że częstsze korzystanie z takiego rozwiązania nieuchronnie skutkuje wpadnięciem w spiralę zadłużenia. Poza tym, kredyt konsolidacyjny jest zasadny ekonomicznie, jeśli ma niższe oprocentowanie niż kredyty, które zostają nim zastąpione. Uzyskanie niższej wysokości jednej raty, w stosunku do sumy rat dotychczas posiadanych zobowiązań, nie jest jedyną zaletą opisywanego rozwiązania. Opisywane rozwiązanie umożliwia również unikniecie opóźnień w regulowaniu zadłużeń i wystarczy pamiętać o jednym terminie spłaty, a nie o kilku. Kredyt konsolidacyjny, choć służy przede wszystkim regulowaniu już istniejących zobowiązań, bywa wykorzystywany również, aby pozyskać dodatkowe środki. W takiej sytuacji część środków z kredytu trafia na konto klienta, bądź jest wypłacana w placówce banku. Większość zostaje skierowana na spłacanie zobowiązań klienta w poszczególnych bankach już bezpośrednio przez bank, który udzielający kredytu konsolidacyjnego. Wysokość środków, które mogą zostać przeznaczone cel niezwiązany z konsolidacją, zazwyczaj wynosi 10 proc. całości zaciąganego kredytu. Bywają banki które oferują w tym przypadku nawet 25 proc. Ostateczna wysokość kwoty przyznanej na dowolny cel, stanowi pochodną zdolności kredytowej wnioskującego.

Na rynku są dwa rodzaje kredytów konsolidacyjnych – gotówkowy oraz hipoteczny. Pierwszy, tak jak to opisano, jest przeznaczany na spłatę dotychczasowych zadłużeń. Jest to rozwiązanie prostsze do uzyskania, ale wiąże się z większymi kosztami. W tym przypadku bank wymaga jedynie podstawowych dokumentów (dowód tożsamości, zaświadczenie o zarobkach czy dotychczasowe umowy kredytowe). Jeśli chodzi o zabezpieczenie zobowiązania, to z reguły wystarcza zdolność kredytowa oraz pełnomocnictwo do konta kredytobiorcy. Kredyt konsolidacyjny gotówkowy jest jednak udzielany jest na krótszy okres i niższą kwotę, niż w przypadku kredytu hipotecznego. Maksymalny okres spłaty wynosi zwykle nie dłużej niż 10 lat.

Kredyt konsolidacyjny hipoteczny

Kredyt konsolidacyjny hipoteczny wymaga zabezpieczenia w postaci nieruchomości należącej do kredytobiorcy bądź poręczającej osoby. Jest udzielany nawet na 30 lat, a jego maksymalna kwota jest ograniczona jedynie wartością zabezpieczenia hipotecznego. Oprócz podstawowych dokumentów, banki wymagają w przypadku kredytu hipotecznego również złożenia dokumentacji związanej z nieruchomością, stanowiącą zabezpieczenie.

Sprzedaj nieruchomość z ESTAGET

Wybierz najbardziej odpowiedni pakiet ESTAGET i skorzystaj z naszych usług, dzięki którym podniesiesz jakość oferty sprzedaży nieruchomości.